Ko noklusē nekustamā īpašuma nodokļa reformas aizstāvji

Jaunās kadastra vērtības bija izstrādē jau daudzus gadus, un palielinājums bija gaidāms, taču līdz ar šo vērtību publiskošanu, sabiedrībā radās taisnīgs un saprotams sašutums. Uz šī fona, mēnesi pirms Rīgas domes vēlēšanām, nevarēja iztikt bez vēlētāju uzkurinātājiem, kas cer iedzīvotāju dusmas pārvērst balsīs, solot nodokļus atlaist, bet līdz galam īsti nepasakot, kas par to visu maksās. Kurš gan negribētu mazākus nodokļus? Mēģināsim izburties cauri uzpūstajai miglai un salikt visu pa plauktiņiem.

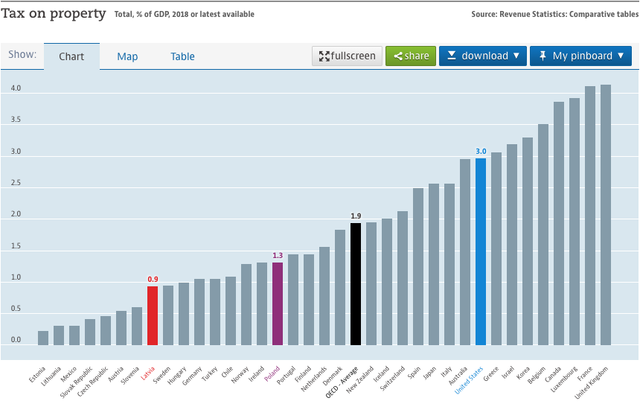

Tādā vai citādā veidā nekustamā īpašuma nodoklis eksistē teju katrā valstī, taču salīdzinot ar citiem nodokļiem, kas valstu starpā ir būvēti pēc daudzmaz līdzīgiem principiem, NĪN ir ārkārtīgi dažāds. Reizēm tie pat ir dažādi nodokļi ar dažādiem nosaukumiem, vai viens ar dažādām komponentēm, tāpēc salīdzināšana ir laikietilpīga. Pat tas, kam nodokli piemēro, mēdz atšķirties, lai gan pārsvarā to skaita no īpašuma vērtības. Tā, Polijā nodokli piemēro ēkas un zemes platībai, bet Francijā ir nodoklis no iedomātās īres maksas. Papildus tam, vairākās valstīs, piemēram Šveicē, ir nosacītās īres maksas (imputed rent) ienākuma nodoklis īpašnieku apdzīvotajam īpašumam, lai izlīdzinātu īrnieku un īpašnieku apstākļus - tātad, iet pilnīgi pretēju ceļu, nekā vēlas daži Latvijas nodokļu reformatori. Tāpēc sociālajos tīklos aizvien klejo pilnīgi nepareiza tabula, kas parāda, ka Latvijā esot augstākais NĪN Eiropā (kas nav taisnība), un vien retais uz šīm kļūdām norāda.

Īpašuma nodokļi ir eksistējuši tūkstošiem gadu - ieraksti par tiem atrodami pat faraonu laikos un senajā Ķīnā. Pirms kļūt par apustuli, svētais Matejs bija nodokļu iekasētājs. Kadastra sistēma Lielbritānijā bija zināma jau 11. gadsimtā. Savā ziņā varētu teikt, ka nav konservatīvākas vērtības nodokļu politikā par NĪN. Lielākajā daļā valstu NĪN ieņēmumi vismaz daļēji, bet biežāk - pilnībā, tiek novirzīti lokālajām pašvaldībām infrastruktūras uzturēšanai. Tātad, nodoklis ir ļoti labi argumentēts: ja tev pieder daļa valsts vai pašvaldības, loģiski ir piedalīties tās finansēšanā proporcionāli tai daļai, kas tev pieder (līdzīgi kā akciju sabiedrībā). Tā, pagājušā gadsimta sākumā 98% ASV vietējo pašvaldību ieņēmumu nāca no NĪN. Pastāvīgs ienākumu nodoklis, savukārt, pasaulē sāka rasties vien 19. gadsimtā, kad kļuva skaidrs, ka ar īpašuma nodokļiem (kas reizēm pārsniedza pat 10% gadā) vairs nevar apmierināt augošas sabiedrības prasības.

Katra nodokļa jēga parasti ir divējāda: iegūt naudu valsts/pašvaldības funkciju veikšanai un realizēt valsts/pašvaldības mērķus, proti atbalstīt šiem mērķiem tīkamās lietas un sodīt netīkamās. Tādā ziņā ierobežoto resursu nodokļi vienmēr ir argumentētākie, jo valstij ir jāsekmē racionāla šo resursu lietošana. Tā kā valstij nav kur paņemt papildu zemi, tad ieguldījumi tādā īpašumā, kas nepiedalās ekonomikā, valstij ir nevien bezjēdzīgi, bet pat kaitīgi, jo liedz citiem izmantot šo zemi produktīvāk. Tukšajos mājokļos neviens nevar dzīvot, uz tukša lauka neaug labība. Turklāt, nodokļa neesamība sekmētu īpašuma koncentrēšanos, jo turēt var bezgalīgi. Tātad, NĪN pilda arī sodīšanas funkciju: ierobežo izplešanos un neefektīvu zemes izmantošanu. No otras puses, tikpat būtiska arī ir atbalsta funkcija. Piemēram, par kultūrvēsturisko objektu uzturēšanu, sakopšanu, koka apbūvi, energoefektivitāti utml. īpašnieki ir jāatbalsta, un ja nebūtu NĪN, kam var iedot atlaidi, pašvaldībai būtu speciāli jāmaksā šiem cilvēkiem (un kādas tik tur koruptīvas shēmas nevarētu izdomāt!).

Tātad, NĪN ir taisnīgs, viegli administrējams un palīdz valstij un pašvaldībam sasniegt savus mērķus. Tā kā nekustamo īpašumu nav iespējams paslēpt, arī ēnu ekonomika te neeksistē.

Situācija Latvijā

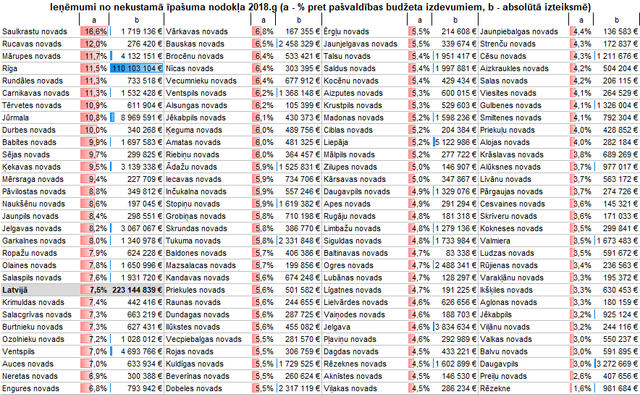

NĪN ir bijis problemātisks Latvijā jau ļoti ilgu laiku. Nespēdama laikus atrisināt iedzīvotāju neapmierinātību ar nepārtraukti augošām kadastrālām vērtībām, un, tā rezultātā, arī nodokļa apmēru, valdība ir iesaldējusi šīs vērtības kopš 2016. gada 2012. - 2013. gadu līmenī (neesam gan tādi vienīgie: piemēram, Dānijā īpašumu vērtības ir iesaldētas kopš 2002. gada). Situāciju padara vēl sliktāku tas, ka pašvaldības savā starpā konkurē, piedāvājot pamatīgas NĪN atlaides deklarētajiem iedzīvotājiem, jo tām ir tiesības gan noteikt nodokļa likmi (robežās no 0.2% līdz pat 1.5%; vai, atsevišķās situācijās, līdz 3%) gan atlaidi no tā (līdz pat 90%). Atkarībā no pašvaldības politikas, vienam un tam pašam īpašumam, tātad, nodokļa apmērs var variēt 75 reizes! Savukārt, tirgus vērtības starpība starp lētākajiem un dārgākajiem īpašumiem Latvijā, rēķinot uz vienu kvadrātmetru zemes, ir 1500 reizes.

Tā kā šobrīd kadastrālās vērtības ir palikušas 2012. - 2013. gadu līmenī, pārrēķins uz kaut kādu vērtībai atbilstošu līmeni bija vajadzīgs jau sen, taču tas nedrīkst nozīmēt trīskāršu nodokļa apjomu celšanos iedzīvotājiem. Tāpēc 2019. gada beigās MK ir devis uzdevumu Tieslietu ministrijai apstiprināt jaunās vērtības, pagaidām nepiemērojot tās vēl nodokļu aprēķinam, un uzdodot pēc tam Finanšu ministrijai 12 mēnešu laikā sagatavot nodokļu politiku. Lai arī, pateicoties JKP centieniem, šobrīdējā situācija izskatās pēc katastrofas, patiesībā valdības darbs rit savu gaitu un nodokļu pieaugums nav plānos. Bez kadastra vērtībām nav iespējams izstrādāt taisnīgu nodokļu politiku, un nu, ar jauno vērtību publiskošanu, Finanšu ministrijas darbs var sākties.

Svarīgi atzīmēt, ka kadastrālā vērtība ietekmē ne tikai NĪN apjomu, bet arī 16 dažādu nodevu un nodokļu aprēķinus. Piemēram, pirkt vai mantot īpašumus kļūs ievērojami dārgāk, un tas arī prasa uzmanību. Pirkt īpašumus Latvijā jau tagad ir dārgāk nekā kaimiņvalstīs. Taču vēl viena problēma ir pilnīgi paslaucīta zem tepiķa. Problēma, kas skar 100 tūkstošus dzīvokļu Latvijā, 40% dzīvokļu Rīgā, un vairumu dzīvokļu tādos Rīgas mikrorajonos kā Pļavnieki, Purvciems, Ķengarags, Iļģuciems, Imanta, Vecmilgrāvis un citos. Un tā nav 0.2%, 0.5% vai 1.5% vērtības problēma, bet gan 1.6% līdz pat 9% vērtības problēma: ja māja padomju laikā ir uzcelta uz citam īpašniekam piederošas zemes, veidojas dalītais īpašums. Iedzīvotāji zemes īpašniekam šajā gadījumā maksā īri, kas ir atkarīga no kadastrālās vērtības (tas nav nodoklis, un neapliekamo minimumu te nevar noteikt). Līdz ar kārtējo Satversmes tiesas lēmumu par Saeimas noteiktā īres maksas ierobežojuma atcelšanu ar 2019. gada 1. maiju, un Tieslietu ministrijas neieinterēsību šo problēmu risināt (likumprojekts par dalītā īpašuma izbeigšanu privātajās mājās stāv atvilktnē vēl kopš iepriekšējās Saeimas), šie cilvēki šobrīd ir pilnīgā neziņā un nedrošībā par savu nākotni pat ar vecajām kadastrālajām vērtībām (jo likums vairs neierobežo, cik no viņiem var prasīt). Šim būtu jābūt pirmās prioritātes jautājumam Tieslietu ministra dienaskārtībā, nevis mēģinājumiem veidot nodokļu politiku, kas ir Finanšu ministrijas turpmākā gada uzdevums, un kura izpilde, atšķirībā no dalītā īpašuma, nav iekavējusies.

Līdz ar divkāršu kadastrālo vērtību kopsummas pieaugumu, un līdzīgu dzīvojamā fonda vērtību kopsummas pieaugumu, protams, tāpat liels jautājums paliek: ko darīt ar NĪN nodokļa politiku, lai iedzīvotājiem jau tā ļoti netīkamais nodoklis neizaugtu vēl pāris reizes. Atbrīvot pirmo mājokli no nodokļa ir populāri, par to ir uzstājušas vairākas partijas un pat vākti paraksti. Kam gan negribētos nemaksāt nodokļus! Tikai reformatori aizmirst pateikt 3 lietas. Pirmkārt, tehniskais: atrast omes un brāļu bērnus, ko iedeklarēt savos īpašumus, var ikviens daudzu mājokļu īpašnieks - proti, teju katrs īpašums būs primārais.

Otrkārt, idejiskais: arī pie vienīgā īpašuma mēs vēlamies redzēt sakoptus un apgaismotus ceļus, darbojošos policiju un citus pašvaldību pakalpojumus. Ja īpašums tiek atbrīvots no maksājumiem, bet nav atbrīvots no pakalpojumiem, veidojas pilnīgi negodīga sistēma pret citiem nodokļu maksātājiem. Jā, nabadzība Latvijā ir problēma, un ne visiem ir līdzekļi maksāt - tieši tamdēļ pašvaldībai ir iespēja šiem cilvēkiem uztaisīt atlaidi. Galu galā, pašvaldība ir tā, kas uz saviem pleciem iznes daudzus sociālos pakalpojumus, un tāpēc cīnīties par labāku sociālo aizsardzību un lielākām rūpēm par trūcīgiem, atņemot pašvaldībai resursus to darīt, ir ačgārni. Arī pats neapliekamais minimums 100 tūkstošu vērtībā nav ne ar ko pamatots: kāpēc ne 90 tūkstoši vai 110 tūkstoši? Realitātē visi zīmē vientuļo māti ar bērniem, kurai pašvaldība grib konfiscēt dzīvokli par NĪN nemaksāšanu, bet tik pat labi var būt arī normāli pelnošs vecpuisis kā es, kas dzīvo 3 istabu dzīvoklī relatīvi labā rajonā, un kas no šīs politikas iegūtu kādas 3 reizes vairāk nekā omīte Ziepniekkalna “Ķīnas mūrī”. Es sev šādu atlaidi nedotu.

Treškārt, finansiālais: no dzīvojamajām mājām un dzīvokļiem pašvaldības iegūst ap 85 miljoniem eiro, kas ir ap 40% no visa iekasētā NĪN. Ja to atcelt, no kurienes nauda? Varianti te ir tikai divi: vai nu šos 40% “sametīs” pārējie NĪN maksātāji, vai nu šie līdzekļi tiks atņemti kādam citam (te arī ir tikai divi varianti: vai nu valsts kaut ko darīs mazāk, piemēram necels algas ārstiem, vai nu cels kādi citu nodokli, piemēram IIN). Tā kā 85 miljoni no kosmosa neatlidos, tad jāizvēlas kāds no šiem variantiem, un reformatori, cik var noprast no publiskās komunikācijas, ir izvēlējušies pirmo: NĪN ieņēmumi nevien nekritīs, bet pat pieaugs par vismaz 7%! Ko tas nozīmē? Trūkstošo NĪN var “samest” tikai uzņēmēji. Tā, lauksaimniecības un mežsaimniecības zemēm nodoklis pieaugs vidēji 2.5 reizes, labajām zemēm - līdz pat 3.5 reizēm. Šādu pieaugumu nenosegs pat palielinātie platībmaksājumi, un mūsu zemnieki atkal zaudēs. Komercdarbības un ražošanas objektiem pieaugums ir “vien” 1.5-2 reizes. Ja lielveikalu tīkli vienkārši nedaudz palielinās produktu cenas, tad mazajiem veikaliem un citam mazam biznesam tas draud ar bankrotu. Salīdzinot, piemēram, ar Igauniju, mums jau tā ir augsts NĪN (un pārējais ar nekustamo īpašumu saistīts slogs) uzņēmējdarbībai, bet nu būs pavisam nekonkurētspējīgs. Protams, vienmēr ir iespēja iztikt bez šiem 85 miljoniem un kaut ko nedarīt, bet ja tie ir pavisam lieki, tad par šādu naudu var IIN neapliekamo minimumu pacelt līdz 500. Tas vienam strādājošam, kas pelna zem vidējās algas, dodu kādus 250-400 eiro gadā, kas ir krietni vairāk, nekā šim cilvēkam ieekonomētu piedāvātās NĪN atlaides! Varbūt labāk pelnīsim vairāk?

Ko darīt?

Uzreiz jāpasaka viens: lai arī Latvijas NĪN ieņēmumi ir samērā zemi salīdzinot ar citām valstīm (un starptautiskie eksperti regulāri iesaka to celt), mūsu reģionā tie ir vidēji-augsti, līdz ar ko no starptautiskās konkurētspējas nav iespējama šī nodokļa ieņēmumu celšana, kamēr kaimiņi to neizdarīs pirmie. Tāpēc jāveido tāda sistēma, kas nedotu būtisku relatīvu NĪN pieaugumu pret IKP.

Reizi pa visām reizēm ir jāatrisina dalītā īpašuma problēma. Pirms diviem gadiem visas šīs zemes kopējā tirgus vērtība bija ap 250 miljoniem - tātad, drusku lielāka nekā gada NĪN ieņēmumi. Ja ir lieki tie 85 miljoni, tad ar visu vērtības pieaugumu 4 gados ir iespējams atpirkt šo zemi. Pašvaldības var paņemt arī kredītu, lai to izdarītu, un tad izīrētu vai dotu tā kā līzingā šo zemi iedzīvotājiem par zemām likmēm.

Jebkuras nodokļa modifikācijas ir iespējamas ar likmēm. Pie vajadzības tās var arī pa segmentiem dalīt, līdz ar ko tādas abominācijas kā piedāvātā speciālā vērtība (no kadastrālās vērtības atņem neapliekamo minimumu, tad izdala ar 5) nav vajadzīgas. Par pamatu ņemam parasto kadastālo vērtību.

Esošai NĪN sistēmai tiek bieži pārmests, ka pamatiedzīvotāji tiek izspiesti no “dārgajiem rajoniem”. Tas ir sekas tam, ka zemes komponente nodoklim parasti ir lielāka par ēkas komponenti. Kā risinājumu Valsts zemes dienests jau daudzus gadus atpakaļ ir rosinājis šīs komponentes nedalīt, bet ieviest vienoto likmi kā ēkai tā zemei. Tā tas arī ir lielākā daļā pasaules valstu. Tāda ir arī mūsu Civillikumā definētā nekustamā īpašuma filozofija, ka ēka ar zemi ir viens īpašums. Šādi tiks ievērojami samazināti maksājumi pamatiedzīvotājiem tādos rajonos kā Jūrmala un Mežaparks. Lai nosauktos 85 miljonus iekasētu, pietiktu visiem dzīvokļiem un dzīvojamām mājām uzlikt vienu nodokļa likmi: apmēram 0.35%. Iekasētais NĪN nemainīsies arī ja saimnieciskajā darbībā lietotajam īpašumam būtu vienota likme apmēram 1%, bet lauksaimniecībā un mežsaimniecībā - apmēram 0.6%. Protams, man nav precīzu kadastra datu, tāpēc minētās likmes ir aptuvenas.

Attīstot tālāk pamatdomu, ka NĪN ir infrastruktūras nodoklis, ir jāuzliek par pienākumu pašvaldībām visus NĪN ieņēmumus lietot tikai publiskai infrastruktūrai un atskaitīties iedzīvotājiem, kas tieši par šo naudu, kur un par cik paveikts.

Vēl viens solis, lai nodokļa apmērs nebūtu tik atkarīgs no blakusesošajiem bagātniekiem, ir būvēt ko līdzīgu NA piedāvājumam par trīskomponenšu sistēmu: fiksētais infrastruktūras nodoklis par katru kvadrātmetru zemes, fiksētais infrastruktūras nodoklis par katru kvadrātmetru ēkas, un vērtības nodoklis tikai kā trešā komponente. Infrastruktūras nodokļa apmērs lauksaikniecībām un mežsaimniecībām, protams, būtu jāliek atšķirīgs (krietni mazāks nekā dzīvoklim). Šādā sistēmā nodoklis kļūtu vieglāk samaksājams dārgākiem īpašumiem (īpaši pamatiedzīvotājiem, kas dzīvo iekārojamajos rajonos; savulaik jūrmalnieki savāca vairākus tūkstošus parakstu tieši par šādu risinājumu) un taisnīgāks mazvērtīgāku īpašumu kategorijā, jo arī tiem pašvaldībai ir jānodrošina infrastruktūra. Tiesa, te būtu vērts domāt par nodokļa likmes progresivitāti, lai saprātīgi vairāk aplikt ekskluzīvos īpašumus. Kvadrātmetru tarifus, savukārt, iespējams, ir vērts noteikt atšķirīgus lielajām pilsētām, kur dominē dzīvokļi, un novadiem, kur dominē dzīvojamās mājas. Te gan konkrētos ciparus piedāvāt nespēju, jo ir jāiegulda nopietns darbs modelēšanā, lai gan individuālie gadījumi, gan kopējie ienākumi būtu līdzsvaroti ar iedzīvotāju iespējām un prasībām. Labs sākumpiedāvājums būtu noteikt pamatlikmi dzīvokļiem un dzīvojamām mājām 0.2% apmērā, un tad modelēt fiksētās maksas, lai būtiski nepalielinātu kopējos NĪN ieņēmumus valstī.

Nekustamā īpašuma nodoklis ir sarežģīta tēma, taču es ticu, ka konkrēti, atklāti un bez noklusēšanas komunicējot to sabiedrībai, nevis izkliedzot populistiskus saukļus, ir iespējams panākt saprātīgu risinājumu.

Attēlu avoti:

1. https://data.oecd.org/tax/tax-on-property.htm

2. https://www.vzd.gov.lv/lv/media/5321/download

3. https://twitter.com/J_Hermanis/status/1288175899494559748/photo/2