Vai IIN atvieglojumi strādā?

Iedzīvotāju ienākuma nodokļa atvieglojumi ir viens no populārākajiem mehānismiem, kā Latvijā ir pieņemts palīdzēt rūpēties par bērniem, iedzīvotāju veselību un izglītību. Šo atvieglojumu palielināšana bieži ir bijusi skaļu strīdu tēma budžeta sarunās, un allaž tiek uzskatīta par vieglu nevienlīdzības mazināšanas rīku. Diemžēl, realitātē šie atvieglojumi drīzāk palielina nevienlīdzību, jo tās ģimenes, kurām šie atvieglojumi ir visvairāk svarīgi, tos nevar izmantot pilnībā.

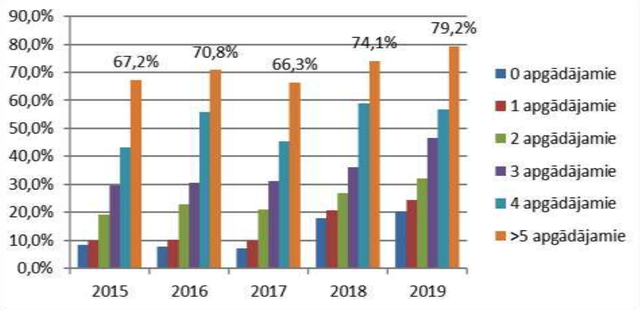

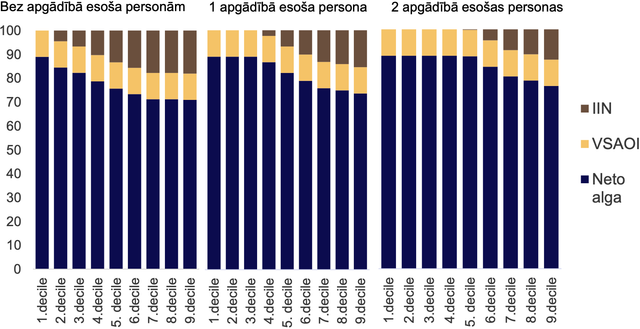

Tā, piemēram, minimālās algas (430 EUR) saņēmējam šogad ar IIN apliekamie ienākumi ir 82.7 EUR, bet ar nākamo gadu, līdz ar minimālās algas celšanu līdz 500 EUR, šie ienākumi būs 145 EUR. Abos gadījumos šis darba ņēmējs nevarēs pilnībā izmantot IIN atvieglojumus pat par vienu bērnu (250 EUR). Šāds vecāks nevarēs arī pretendēt uz IIN atmaksu par attaisnotajiem izdevumiem - par ārstniecības pakalpojumiem, mācībām, bērnu pulciņiem utt. Tā, 2019. gadā trešā daļa darba ņēmēju ar 2 apgādājamām personām nevarēja pilnībā izmantot pienākošos IIN atvieglojumus. 2020. gadā, strauji augot neapliekamajam minimumam (no 230 EUR līdz 300 EUR) un palielinoties arī atvieglojumam par apgādājamajiem (no 230 EUR līdz 250 EUR), šī situācija ir ievērojami pasliktinājusies. Ka redzams nākamajā ilustrācijā, cilvēki ar 2 apgādājamajiem IIN nemaksā, ja saņem nedaudz mazāk par algas mediānu - proti, tādu algu, par kuru mazāku saņem puse Latvijas iedzīvotāju. Ja neapliekamo minimumu pielīdzināt minimālajai algai, tad minimālās algas saņēmēji nesaņems vispār nekādu atbalstu, bet puse nodarbināto izsmels atbalsta iespējas jau pie pirmā bērna!

Sanāk, ka minimālās algas saņēmēja bērni valstij ir mazāk vērtīgi nekā turīgāku vecāku bērni? Neesam pirmā valsts, kas, cenšoties mazināt nodokļu slogu mazajām algām, ir saskārusies ar situāciju, ka vecāki tiek nostādīti relatīvi sliktākā pozīcijā. Dažas ES valstis, tostarp Lietuva, pēdējos gados atcēla dažāda veida atvieglojumus un to vietā sāka piemērot nodokļa atlaides vai tiešus maksājumus¹. Šādi tiek novērsta atbalsta regresivitāte un valsts skaidri pasaka, ka tai ir vienlīdz svarīgs ikkatrs bērns.

Kā pretargumentu fiksētam pabalstam visiem vecākiem IIN atvieglojumu vietā, bieži min mazāku stimulu legāli strādāt, jo atbalsta saņemšanai tas nav nepieciešams. Vidusceļš te varētu būt fiksētais pabalsts par katru apgādājamo tikai strādājošiem vecākiem, kā to piedāvā Latvijas Banka. Viņi ir aprēķinājuši, ka 50 EUR apgādnieka pabalsts (maksimālais atbalsts, ko vecāks šobrīd var saņemt) budžetam izmaksātu 13 miljonus un ievērojami samazinātu nabadzības riskam pakļauto bērnu skaitu.

Jāatzīmē gan, ka esošais 11.38 EUR (8 latu) mēnesī ģimenes valsts pabalsts, kā ļoti daudzi valsts pabalsti, nav ticis indeksēts atbilstoši inflācijai un vispārejai ekonomiskai izaugsmei daudzus jo daudzus gadus, tāpēc tas iespēju robežās ir jāceļ, bet aprakstītais regresīvais IIN atbalsts ir risināms primāri.

Par regresīvajiem IIN atbalstiem runājot, esošajā sistēmā ir iestrādāti vēl divi tādi: par ārstniecību un izglītību. Ja turpinās palielināties IIN neapliekamais minimums, cilvēku skaits, kas nespēj pilnībā izmantot attaisnotos izdevumus strauji pieaugs. Atbalsts šiem izdevumiem vissvarīgākais tieši vismazāk atalgotām personām. Jau tagad tas ir pretējs valsts sociālā atbalsta mērķiem. Apstrādāt atvieglojumus prasa arī daudzas cilvēkstundas VID: 2016. gadā tika nodarbinātas 192 amatpersonas tikai attaisnoto izdevumu administrēšanai, jo daudzi izdevumi nav elektronizēti - tiek iesniegti čeki (kas ir arī jāuzglabā, tādējādi noslogojot VID IT sistēmas ar miljoniem attēlu glabāšanu). Administrēšanas izdevumi reizēm ir lielāki, nekā atmaksājamās summas.

Jālikvidē arī šie atvieglojumi, vietā ieviešot beznosacījuma atbalstu strādājošajiem, kas būtu viegli administrējams. Maksimālais atbalsta apjoms gadā šobrīd ir 120 EUR (kas gan iekļauj ne tikai ārstniecību un izglītību, bet arī ziedojumus - tiem šajā rakstā nepieskaršos). Tā vietā, ja ir nodrošināta elektroniska datu apmaiņa ar VID, var, piemēram, piešķirt atbalstu izglītošanas pakalpojumiem 20% apmērā, bet ne vairāk kā 40 EUR gadā.

Likvidējot attaisnotos izdevumus par ārstniecības pakalpojumiem, var piedāvāt valsts līdzmaksājumu līdz, piemēram, 100 EUR gadā veselības apdrošināšanas polises iegādei ar noteiktu minimālo pakalpojumu paketi. Tad arī visa čeku apstrāde gulsies uz privāto apdrošinātāju pleciem. Šajā apdrošināšanā var novirzīt arī vienu nelielu daļu no VSAOI iemaksām (no darba negadījumu uz arodslimību apdrošināšanas sadaļas), kas garantē noteiktu ārstniecības pakalpojumu kompensāciju pēc darbā gūtajām traumām, tādējādi atbrīvojot arī VSAA no čeku apstrādes. Līdzīgi līdzmaksājumi jāpiedāvā nevien pašai strādājošai personai, bet arī apgādājamajiem (jo arī attaisnoto izdevumu apjoms šobrīd ir par katru personu atsevišķi). Daudzi darba devēji saviem darbiniekiem jau pērk veselības apdrošināšanas polises. Te, iespējams, būtu motivācija arī pārējiem kaut nedaudz piemaksāt.

Gudri pārbūvējot atbalsta sistēmu strādājošajiem no IIN atvieglojumiem uz mērķētiem atbalsta pasākumiem, ir iespējams izlabot tās regresivitāti un nodrošināt adekvātu atbalstu tieši tiem, kam to vajag visvairāk, ar samērā nelielām budžeta izmaksām. Bez šādas pārbūves, tālāka IIN neapliekamā minimuma celšana nebūs ģemenēm labvēlīga.

Avoti:

1. LU un Tiesībsarga pētījums “Nodokļu reforma neapliekamā minimuma, atvieglojumu un attaisnoto izdevumu piemērošanas problēmu, efektivitātes un risinājumu izvērtējumā”, 2. sējums

2. Latvijas Bankas prezentācijas